![]()

![]()

- [2015.06.25]

- カビている話

家の玄関口がカビています。武田です。

壁が薄汚れてきたなとは思っていたのですが、よく見たらカビでした。

カビが生えてしまった原因としては

① 日中は戸や窓を閉め切っていること

② 煮炊きの時に換気扇を回すのをサボったこと(音が大きくてうるさい)

③ 冬場に洗濯物を室内干ししていたこと

などが考えられます。

全般的に換気が足りてないですね。

玄関のすぐ脇には洗濯機が置いてあるため、構造的に湿気が多い場所になってしまうのは仕方ないのですが、

カビまで生やしてしまうとは、油断しすぎたようです。

消毒用エタノールがなぜか家にあるので、これを少し塗ってみればカビの広がりを抑えられるかもしれません。

あるいは、在宅時にドアを少しでも開けるようにして、除湿剤を置くとか。

・・・水とりぞうさんを探しに行きましょうかね。

カビとの戦いは、庭の雑草との戦いにも似て、完全なる勝利は難しいと聞きます。

大抵のモノにはカビが付着するようなので、これ以上広がらないように気をつけていきたいと思います。

- [2015.06.18]

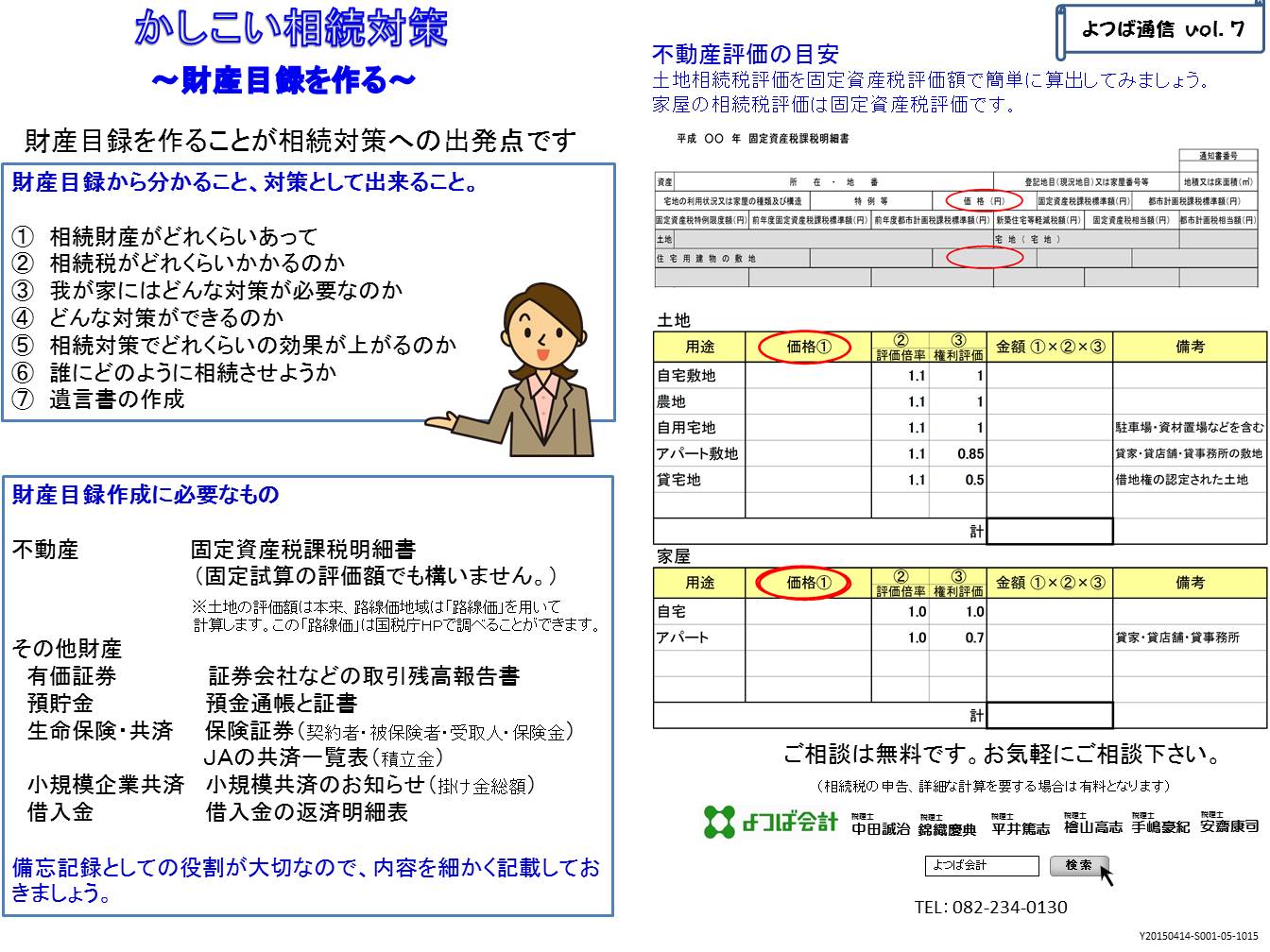

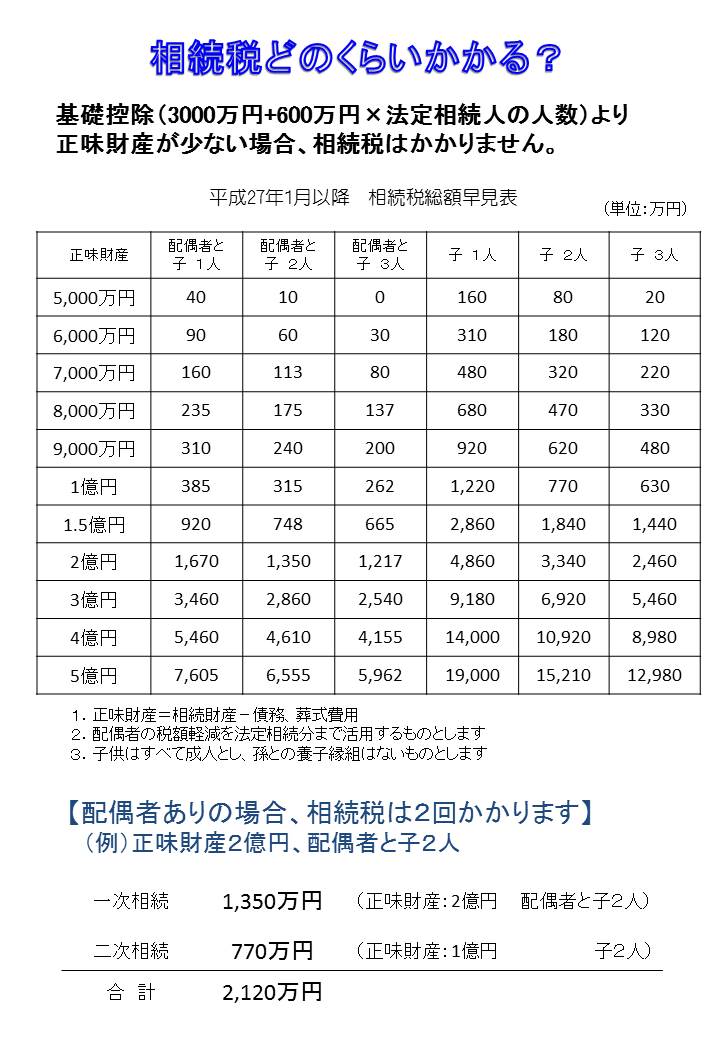

- よつば通信vol.7

よつば通信Vol.7

- [2015.06.12]

- 趣味があってよかった

九州が大雨で大変な状況のようです。

火山の噴火も相まって、自然現象だけでなく日本はどうなろうとしているのでしょう。

先週の日曜日に、テニスサークル内の男子ダブルス大会(12チーム)があり、パートナーのお陰で優勝できました。

最近では公式試合には出場していないので、勝利の喜びを忘れていたように思います。

現在、趣味の域ですがモチベーションを保って、まだまだ向上したいなと思っています。

趣味があって良かったと思う今日この頃です。

70才までは続けるぞ!

fujikawa

- [2015.06.03]

- 平成27年度 第65回税理士試験

よつば会計の北木です。

今年は消費税法を受験予定です。

例年の試験日程は8月の第一週なのですが、今年の試験日程は8月18日~8月20日です。お盆明けです。なぜ変更になったのでしょう。

毎年、お盆はゆっくりしていたのですが、今年は無理そうです。

でも、勉強する時間が増えたのは間違いありません。モチベーションを保ってお盆にラストスパートをかけて頑張ります。

- [2015.05.29]

- 書画骨董品の減価償却

税理士の檜山です。

3月決算の申告が一段落つき、ほっとしています。

今週末は気兼ねなく島根のウルトラマラソンに参加できそうです。予報では雨となっていますので、シャワーランを楽しんできたいとおもいます。

27年1月以降に法人が取得した一定の書画骨董について減価償却を行うことができるようになりました。

今までは書画骨董は「時の経過によりその価値が減少しないもの」として原則減価償却の対象ではありませんでした。ただし、美術関係の年鑑等に記載されている作者以外の作品でその取得価額が20万円(絵画にあっては号2万円)未満のものについては減価償却資産として取り扱うことができるというものでした。

今回の改正で年鑑登録の基準を廃止し、1点20万円未満という基準を100万円に引上げられます。絵画についても号数に関係なく100万円の基準です。

また、100万円以上の書画骨董については、①会館のロビーや葬祭場のホールなど不特定多数の者が利用する場所の装飾品や展示用(有料公開を除く)として取得、②移設することが困難でその用途にのみ使用されることが明らかなもの、③他の用途に転用すると仮定した場合、設置状況や使用状況から見て書画骨董としての市場価値が見込まれないもの、以上3要件を満たす場合には例外として減価償却資産として取り扱うことができます。

27年1月前に取得し減価償却を行っていない書画骨董についても、改正後の通達に従って判定した結果減価償却資産として取り扱うことができるものについては、27年1月以後に開始する最初の事業年度から減価償却資産として償却することができます。

付き合いで購入した美術品や社長室に飾ってある絵画など、今期から減価償却できるかもしれません。心当たりある方は会社の固定資産台帳をめくってみることをお勧めします。

- [2015.05.21]

- 建物の構造の略名

やっと花粉の時期が過ぎ、鼻水が止まりましたが、今度は暑くなってきて、汗が止まらなくなります。

よつば会計の中田裕介です。

建物を新築・取得した時に、その建物の法定耐用年数を確認しなければなりません。

しかし建物については、その構造によって法定耐用年数が変わってきます。

鉄筋コンクリート造だとか、木造だとか、そういった構造です。

そういった時、書類を見ながら構造を探るのですが、【SRC造】とか【RC造】とか書いてあることがあります。

そう言われましても、なじみが無いと分かりません。

【SRC造】=鉄骨鉄筋コンクリート造

【RC造】=鉄筋コンクリート造

【S造】=鉄骨造

【CB造】=コンクリートブロック造

【W造】=木造

だそうです。

参考までに。

- [2015.04.24]

- どう打っても一局

囲碁の序盤で使われる言葉です。その局面において次の1手をどこに着手するかということに関して正解がないということです。それでも、限られた時間の中でその局面の次の1手を打たなければなりません。打ち手の技量や感性が常に問われます。

それにしても、打ち始めて十手くらい、ものの数分くらいで訳の分からない状況になります。碁盤は19マス×19マスから成り381か所の着点があります。石を置く場所の選択肢をそれぞれの手番で仮に20カ所あるとした場合(実際にはそれ以上の選択肢があるわけですが)スタートして10手進む間の選択肢は20の10乗ということになります。手元の電卓で計算すると20の8乗は512,000,000,000(5120億)となります。間違っていたらごめんなさいですが、20の10乗は2,044,800億(204京)ではないかと思います。たった10手でこれですから碁盤の中に宇宙があると言われるのも当然であり、わたしの脳みそで処理しきれないのも当然です。

今年、将棋ではプロ棋士とコンピュータの対戦でかろうじてプロ棋士側が3勝2敗で勝ち越しました。そのうち2勝はコンピュータのバグにつけ込んだもので、将棋ではコンピュータがプロ棋士を脅かすところまで来ているようです。囲碁ではコンピュータの世界チャンピオンがアマチュア6段程度です。プロ棋士との対戦も行われていますが、コンピュータが4子置いて勝利、3子局ではプロ棋士が勝ちます。

わたしが囲碁に親しみ囲碁を楽しむようになってまだ1年もたっていませんが、囲碁の奥深さにふれながら、仕事や人生に重ね合わせて考えることがしばしばあります。「どう打っても一局」という言葉が、模範解答のない人生の中で「どう生きても一生」というようにつながるように感じています。どちらに関しても、わたしの技量も感性もまだまだ全然足りていないと痛く感じています。自分なりの1手を打てて、勝敗は時の運と言い放てる時を目指して(永久に来ないと思いますが)技量と感性を磨いていきたいと思っています。

- [2015.04.08]

- 新年度が始まりました。

税理士の手嶋です。

新年度が始まりましたね。この時期は、子供の進級で月日の流れを感じるようになりました。

「もうこんなに大きくなったのか。あれから何年たったのか~」とつい振り返ってしまいます。

さて、いろいろなスタートを切る方がいる中、新規事業を立ち上げる方もいます。

たくさんの税理士がいる中で縁あって、起業というその人の人生で非常に大事な場面で

役に立てるのはうれしいものです。

事業計画書の作成、金融機関融資の支援、補助金の申請など手のかかることも多いですが、

やりがいのある仕事です。

お客様に感謝され、「ありがとう」といってもらえる仕事に就いていることは

非常に幸運だと思います。

本年もたくさんのお客様の「ありがとう」が聞けるように、気持ちも新たに頑張ります。

- [2015.04.01]

- 丸亀城に行ってみました

先日、丸亀城へ行ってきました。時間潰しにフラリと立ち寄ったのですが、ガイドをされている地元の方に声をかけられ、そのまま石垣についてガイドをして頂くことに。

キッチリまっすぐに揃えられたラインが続いている丁寧な手仕事で仕上げられている石垣でした。

石をまっすぐに乗せるのはもちろん、墨で引いた線に合せ削って更にキレイなラインを出しているのだそうですが、すべてが手作業の時代、なんて気の遠くなる作業・・・そりゃ数十年かかりますって。

そんな几帳面な仕事のなかにも、人の視線に入る部分に石で「石」という文字が入れてある小粋な部分も。

- [2015.03.27]

- 暖かくなってきたので

- 2026年6月(1)

- 2026年5月(3)

- 2026年4月(2)

- 2026年3月(1)

- 2026年1月(2)

- 2025年12月(3)

- 2025年11月(3)

- 2025年10月(3)

- 2025年9月(2)

- 2025年8月(2)

- 2025年7月(3)

- 2025年6月(4)

- 2025年5月(2)

- 2025年4月(3)

- 2025年1月(1)

- 2024年12月(4)

- 2024年11月(2)

- 2024年10月(4)

- 2024年9月(3)

- 2024年8月(4)

- 2024年7月(3)

- 2024年6月(2)

- 2024年5月(3)

- 2024年4月(3)

- 2023年12月(4)

- 2023年11月(3)

- 2023年10月(3)

- 2023年9月(2)

- 2023年8月(4)

- 2023年7月(3)

- 2023年6月(3)

- 2023年5月(3)

- 2023年4月(4)

- 2023年3月(1)

- 2023年1月(1)

- 2022年12月(5)

- 2022年11月(3)

- 2022年10月(2)

- 2022年9月(2)

- 2022年8月(4)

- 2022年7月(5)

- 2022年6月(4)

- 2022年5月(3)

- 2022年4月(2)

- 2022年3月(1)

- 2022年1月(3)

- 2021年12月(4)

- 2021年11月(2)

- 2021年10月(4)

- 2021年9月(2)

- 2021年8月(5)

- 2021年7月(2)

- 2021年6月(4)

- 2021年5月(3)

- 2021年4月(3)

- 2021年3月(1)

- 2020年12月(4)

- 2020年11月(2)

- 2020年10月(1)

- 2020年9月(3)

- 2020年8月(4)

- 2020年7月(3)

- 2020年6月(4)

- 2020年5月(4)

- 2020年4月(2)

- 2020年3月(1)

- 2020年2月(1)

- 2020年1月(3)

- 2019年12月(5)

- 2019年11月(2)

- 2019年10月(3)

- 2019年9月(5)

- 2019年8月(4)

- 2019年7月(3)

- 2019年6月(3)

- 2019年5月(2)

- 2019年4月(4)

- 2019年3月(1)

- 2019年2月(1)

- 2019年1月(1)

- 2018年12月(3)

- 2018年11月(2)

- 2018年10月(4)

- 2018年9月(2)

- 2018年8月(5)

- 2018年7月(4)

- 2018年6月(6)

- 2018年5月(2)

- 2018年4月(2)

- 2018年3月(1)

- 2018年2月(1)

- 2018年1月(4)

- 2017年12月(3)

- 2017年11月(2)

- 2017年10月(2)

- 2017年9月(3)

- 2017年8月(2)

- 2017年7月(2)

- 2017年6月(2)

- 2017年5月(2)

- 2017年4月(2)

- 2017年3月(2)

- 2017年2月(2)

- 2017年1月(2)

- 2016年12月(4)

- 2016年11月(2)

- 2016年10月(2)

- 2016年9月(2)

- 2016年8月(4)

- 2016年7月(2)

- 2016年5月(1)

- 2016年4月(1)

- 2016年3月(1)

- 2016年2月(1)

- 2016年1月(2)

- 2015年11月(3)

- 2015年10月(3)

- 2015年9月(3)

- 2015年8月(1)

- 2015年7月(2)

- 2015年6月(4)

- 2015年5月(2)

- 2015年4月(3)

- 2015年3月(2)

- 2015年2月(2)

- 2015年1月(4)

- 2014年12月(3)

- 2014年11月(1)

- 2014年10月(3)

- 2014年9月(2)

- 2014年8月(3)

- 2014年7月(1)

- 2014年6月(2)

- 2014年5月(1)

- 2014年4月(2)

- 2014年3月(3)

- 2014年2月(2)

- 2014年1月(1)

- 2013年12月(2)

- 2013年11月(3)

- 2013年10月(4)

- 2013年9月(4)

- 2013年8月(7)

- 2013年7月(9)

- 2013年6月(6)

- 2013年5月(4)

- 2013年4月(5)

- 2013年3月(7)

- 2013年2月(2)

- 2013年1月(4)

- 2012年12月(4)

- 2012年11月(5)

- 2012年10月(8)

- 2012年9月(8)

- 2012年8月(4)

- 2012年7月(6)

- 2012年6月(2)

- 2012年5月(1)

- 2012年4月(1)

- 2012年3月(2)

- 2012年2月(2)

- 2012年1月(1)

- 2011年12月(1)

- 2011年11月(1)

- 2011年10月(1)

- 2011年8月(2)

- 2011年1月(1)

- 2010年11月(1)

- よつば会計

- 〒733-0035広島県広島市西区南観音3-5-2空港通りビル5F TEL:082-234-0130

![]()

![]()