![]()

![]()

- [2018.06.26]

- ははだいじ

八反地です

突然ですが、歯を抜きました・・・歯 を 抜 き ま し た!!!!

左下に横になって埋まっていた親不知(水平埋伏歯っていうらしいですよ)を大きい病院の口腔外科で抜いてもらいました~

歯を抜いてしみじみ思ったのですが、ごはんが食べられるって素晴らしい!なんでも噛めるって素晴らしい!ですね!

歯を抜いたときに歯茎を切って縫ったのですが深かったのか、頬の方まで縫ってあったので口があんまり開かなかったんですね

思いっきり開けたら糸が切れそうで怖かったのもありますが・・・

なのでしばらく流動食でした;

抜糸の日に食事に行ったのですが、好きなように食べられるって幸せ~~~~!

と心の底から思いました。

それと同時に歯は大事にしないといけないなと、定期健診も行った方がいいなと思いました。

8月頃に歯のクリーニングに来てねと言われてるので、ちゃんと行こうと思います

- [2018.06.18]

- 老人ホームと小規模宅地の特例

相続税の計算において、小規模宅地の特例という制度があります。

代表的なものが、「被相続人の自宅として使用していた土地は、一定の要件を満たせば、330㎡まで80%減額して評価してよい」

という自宅の土地の評価を80%OFFにできるものです。

もし生前に老人ホーム等に入所していた場合、この特例は適用できないのでしょうか?

正解は、「老人ホームに入所していた場合でも、小規模宅地の特例を適用できる。」

ただし、以下の要件を満たす必要があります。

①被相続人に介護が必要なため入所したものであること

②自宅の家屋を貸付等の用途に使用していないこと

③要介護認定又は要支援認定を受けていた被相続人が以下の施設に入所していたこと

・認知症対応型老人共同生活援助事業が行われる住居

・養護老人ホーム

・特別養護老人ホーム

・軽費老人ホーム

・有料老人ホーム

・介護老人保健施設

・サービス付き高齢者向け住宅

・障害者支援施設又は共同生活援助を行う住居

- [2018.06.14]

- 消費税の軽減税率制度について

延期されていた消費税(地方消費税含む。以下同じ)率の引上げがいよいよ来年(平成31年)10月に実施される予定です。

また延期されないかなぁ、いっそのこと廃案にならないかなぁなど、気になるところですが、税率もさることながら、もう一つ気になるのは「軽減税率制度」です。

この軽減税率制度、ご周知のとおり ①酒類、外食を除く飲食料品 ②定期購読される新聞(一定の要件あり)については、標準税率10%に対して軽減税率8%が適用されるというものです。

衣食住については、所得の規模に関係なく、生きていくために最低限必要なものですから、税制が国民に対して寛容になるのは当然だと思います。(「住」については、アパートの家賃など、消費税は非課税となっていますね)できれば、もっとすそ野を広げていただきたいものです。

ただ・・・

事業者にとっては、とても大変なことですね。軽減税率に対応した、レジシステムの更新、受発注システムの更新、会計システムの更新、値札やメニュー、カタログなどの変更、業種によっては多大な費用が必要です。

また、事務量も大きく増加すると思われます。当然、消費税の計算が複雑化しますので、我々の仕事も相当量増加します。嬉しいような、怖いような・・・

さて、コスト増加については国も承知で、「軽減税率補助金」の制度が設けられています。

平成31年9月30日までに、軽減税率対応の事業を完了し、同年12月16日までに申請すると補助金を受けることができます。(一部、計画申請が先のものも有りますのでご注意を)

軽減税率対応の事業とは「A型 複数税率対応レジの導入」「B型 受発注システムの改修」が該当します。補助率も1/2 ~ 2/3 上限200万円となっているようです。メーカーや代理店による代理申請が利用できますから、導入の際は確認してみて下さい。

(詳しくは軽減税率対策補助金ホームページ http://kzt-hojo.jp/ )

また、POSシステム、受発注システム、経理システムの改修が機能の追加、向上に該当する場合は、原則、資本的支出として、減価償却資産に計上しなければなりませんが、軽減税率対応にのみ実施されたものであり、作業指図書などで明確にされている場合は修繕費として差し支えない旨、国税庁から法令解釈として発表されています。

「消費税の軽減税率制度の実施に伴うシステム修正費用の取扱いについて(平成28年4月)」

(大嶋)

- [2018.06.06]

- 法定相続情報一覧図の写しとは

【概要】

「法定相続情報一覧図の写し」とは、相続登記の促進を目的として、平成29年5月から全国の法務局で運用を開始した「法定相続情報証明制度」を利用することで交付を受けることができる証明書の事で、戸籍に基づいて、法定相続人が誰であるかを登記官が証明したものです。

【交付手続】

「法定相続情報一覧図の写し」は、相続人等が次の①~④を管轄する法務局のいずれかにおいて、必要書類と合わせて申し出をすることにより、無料で交付を受けることができます。

① 亡くなった方の本籍地

② 亡くなった方の最後の住所地

③ 申出人(相続人等)の住所地

④ 亡くなった方の名義の不動産の所在地

また、申し出の手続きは、相続人のほか次の者が代理をすることもできます。

- 法定代理人

- 民法上の親族

- 資格代理人(弁護士、司法書士、税理士、土地家屋調査士、社会保険労務士、弁理士、海事代理士及び行政書士に限ります。)

【手続の流れ】

申出(相続人等)

① 戸除籍謄本等の収集

② 法定相続情報一覧図の作成

③ ①と②の書類を合わせて、法務局へ申出

確認・交付(法務局)

④ 登記官による確認

⑤ 法定相続情報一覧図の保管

⑥ 認証文付きの「法定相続情報一覧図の写し」の交付

申出や交付は、郵送によることもできます。

また、提出した戸除籍謄本等は、登記官の確認後に返却されます。

「法定相続情報証明制度」の詳しい内容や手続きについては、法務局のホームページをご覧ください。http://houmukyoku.moj.go.jp/homu/page7_000013.html

- [2018.06.06]

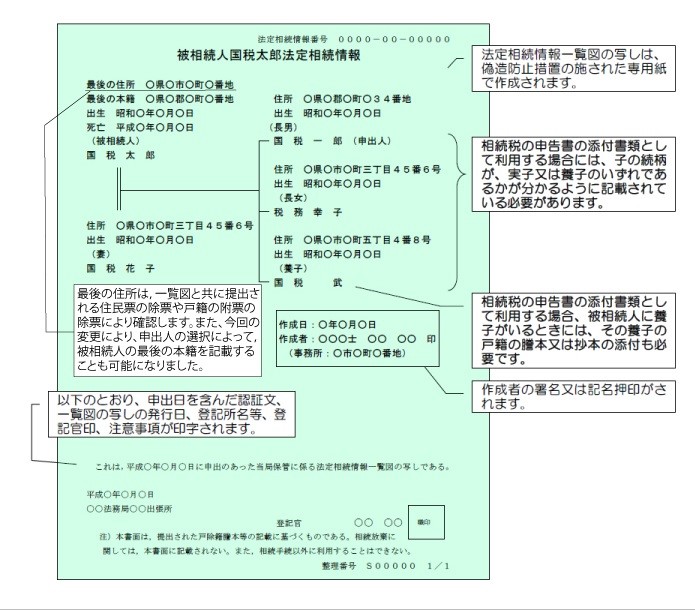

- 相続税の申告書の添付書類の範囲が広がりました

これまで相続税の申告書には、①の書類を添付しなければならないこととされていましたが、平成30年4月1日以後は、①の書類に代えて、②又は③のいずれかの書類を添付することができるようになりました。

①「戸籍の謄本」で被相続人の全ての相続人を明らかにするもの

② 図形式の「法定相続情報一覧図の写し」(この続柄が、実子または養子のいずれであるかが分かるように記載されたものに限ります)。

③ ①又は②をコピー機で複写したもの。

【図形式の「法定相続情報一覧図の写し」のイメージ】

- [2018.06.01]

- 平成30年6月

安斉です。

今年も早いもので、もう6月ですか。

梅雨入りも間近ですね。

平成10年7月にフィオス(現よつば会計)に入社してから、満20年になります。

いろいろあったなと、感慨深いものがありますが、

これからも頑張らねばなりません。

平成最後の6月。来年の6月は、新元号に慣れているだろうか。

- 2026年7月(2)

- 2026年6月(2)

- 2026年5月(3)

- 2026年4月(2)

- 2026年3月(1)

- 2026年1月(2)

- 2025年12月(3)

- 2025年11月(3)

- 2025年10月(3)

- 2025年9月(2)

- 2025年8月(2)

- 2025年7月(3)

- 2025年6月(4)

- 2025年5月(2)

- 2025年4月(3)

- 2025年1月(1)

- 2024年12月(4)

- 2024年11月(2)

- 2024年10月(4)

- 2024年9月(3)

- 2024年8月(4)

- 2024年7月(3)

- 2024年6月(2)

- 2024年5月(3)

- 2024年4月(3)

- 2023年12月(4)

- 2023年11月(3)

- 2023年10月(3)

- 2023年9月(2)

- 2023年8月(4)

- 2023年7月(3)

- 2023年6月(3)

- 2023年5月(3)

- 2023年4月(4)

- 2023年3月(1)

- 2023年1月(1)

- 2022年12月(5)

- 2022年11月(3)

- 2022年10月(2)

- 2022年9月(2)

- 2022年8月(4)

- 2022年7月(5)

- 2022年6月(4)

- 2022年5月(3)

- 2022年4月(2)

- 2022年3月(1)

- 2022年1月(3)

- 2021年12月(4)

- 2021年11月(2)

- 2021年10月(4)

- 2021年9月(2)

- 2021年8月(5)

- 2021年7月(2)

- 2021年6月(4)

- 2021年5月(3)

- 2021年4月(3)

- 2021年3月(1)

- 2020年12月(4)

- 2020年11月(2)

- 2020年10月(1)

- 2020年9月(3)

- 2020年8月(4)

- 2020年7月(3)

- 2020年6月(4)

- 2020年5月(4)

- 2020年4月(2)

- 2020年3月(1)

- 2020年2月(1)

- 2020年1月(3)

- 2019年12月(5)

- 2019年11月(2)

- 2019年10月(3)

- 2019年9月(5)

- 2019年8月(4)

- 2019年7月(3)

- 2019年6月(3)

- 2019年5月(2)

- 2019年4月(4)

- 2019年3月(1)

- 2019年2月(1)

- 2019年1月(1)

- 2018年12月(3)

- 2018年11月(2)

- 2018年10月(4)

- 2018年9月(2)

- 2018年8月(5)

- 2018年7月(4)

- 2018年6月(6)

- 2018年5月(2)

- 2018年4月(2)

- 2018年3月(1)

- 2018年2月(1)

- 2018年1月(4)

- 2017年12月(3)

- 2017年11月(2)

- 2017年10月(2)

- 2017年9月(3)

- 2017年8月(2)

- 2017年7月(2)

- 2017年6月(2)

- 2017年5月(2)

- 2017年4月(2)

- 2017年3月(2)

- 2017年2月(2)

- 2017年1月(2)

- 2016年12月(4)

- 2016年11月(2)

- 2016年10月(2)

- 2016年9月(2)

- 2016年8月(4)

- 2016年7月(2)

- 2016年5月(1)

- 2016年4月(1)

- 2016年3月(1)

- 2016年2月(1)

- 2016年1月(2)

- 2015年11月(3)

- 2015年10月(3)

- 2015年9月(3)

- 2015年8月(1)

- 2015年7月(2)

- 2015年6月(4)

- 2015年5月(2)

- 2015年4月(3)

- 2015年3月(2)

- 2015年2月(2)

- 2015年1月(4)

- 2014年12月(3)

- 2014年11月(1)

- 2014年10月(3)

- 2014年9月(2)

- 2014年8月(3)

- 2014年7月(1)

- 2014年6月(2)

- 2014年5月(1)

- 2014年4月(2)

- 2014年3月(3)

- 2014年2月(2)

- 2014年1月(1)

- 2013年12月(2)

- 2013年11月(3)

- 2013年10月(4)

- 2013年9月(4)

- 2013年8月(7)

- 2013年7月(9)

- 2013年6月(6)

- 2013年5月(4)

- 2013年4月(5)

- 2013年3月(7)

- 2013年2月(2)

- 2013年1月(4)

- 2012年12月(4)

- 2012年11月(5)

- 2012年10月(8)

- 2012年9月(8)

- 2012年8月(4)

- 2012年7月(6)

- 2012年6月(2)

- 2012年5月(1)

- 2012年4月(1)

- 2012年3月(2)

- 2012年2月(2)

- 2012年1月(1)

- 2011年12月(1)

- 2011年11月(1)

- 2011年10月(1)

- 2011年8月(2)

- 2011年1月(1)

- 2010年11月(1)

- よつば会計

- 〒733-0035広島県広島市西区南観音3-5-2空港通りビル5F TEL:082-234-0130

![]()

![]()