![]()

![]()

- [2016.05.30]

- お!安い!いや、そうでもない。。。

来年平成29年4月1日から消費税が10%に上がる!ということでしたが、延期になりそうな気配でございます。

先日、お目当ての商品を見るために家電量販店へ行ったときのこと。

「あった!これだこれだ!」

すかさず値札に目をやる。

【今だけ特価】的な文字の下に金額がでかでかと赤の太字で書いてある。

「お!なかなか安いではないか!」

しかし、実際にレジでお支払いする金額が異なる可能性を私は知っている。

「頼む!頼む!」と心で願いながらその値札の隅々に目を走らせる。

〇〇〇〇〇円(税込)

小さすぎるし、黒文字だし、細字だし。。。

高額な買い物はなかなかしませんが、ちょっと高い買い物になると消費税8%でも馬鹿にできません。

これってどうなの??

現在は、消費者に対する価格表示をする場合、原則として総額表示が義務付けられています。

例えば、本体10,000円の商品ですと、税込金額である10,800円を表示しないといけないわけです。

※ただし、表示方法についての特例がありますので注意。

また、税込金額が表示してあれば、一緒に税抜金額も記載することが認められています。

ということは、私が見た値札も、きちんと税込金額が記載してありましたので、最初にドドーンと目に入る金額が税抜金額だとしても問題はないわけです。

値札は隅々まで確認しましょう。

※決してできるだけ安い所で買いましょうというわけではありません。納得のいくお店で、納得のいく商品を、納得のいく金額で購入しましょう!

中田裕介

- [2016.02.01]

- 節税を目的に意思決定をしてはいけない。

税理士の手嶋です。

昨年から話題には上っていましたが、先日、タワーマンション購入による節税

に対する国の対応方法が出ました。

新聞や週刊誌に大々的に記載されるような行き過ぎた節税が

野放しにされるわけもなく、当然の流れです。

現状の通達での対応か、評価方法での対応か、という点に注目していましたが、

固定資産税評価額そのものを見直すとのことで、わかりやすい方法だと思います。

節税を目的に意思決定をしてはいけませんね。

当たり前のことなんですけど。

------------------------------------------------------------------------------------------------------------------------------------------------------

総務省と国税庁は、2018年にも価格の割に相続税が安く済む高層マンションを

節税目的で購入する動きに歯止めをかける検討に入りました。

現在は、階層や購入価額にかかわらず一律となっている相続税の「評価額」を、

高層階に行くほど引き上げ、節税効果を薄め、実際の物件価格に合わせ階層によって、

「評価額」を増減するよう計算方法を見直すようです。

- [2015.05.21]

- 建物の構造の略名

やっと花粉の時期が過ぎ、鼻水が止まりましたが、今度は暑くなってきて、汗が止まらなくなります。

よつば会計の中田裕介です。

建物を新築・取得した時に、その建物の法定耐用年数を確認しなければなりません。

しかし建物については、その構造によって法定耐用年数が変わってきます。

鉄筋コンクリート造だとか、木造だとか、そういった構造です。

そういった時、書類を見ながら構造を探るのですが、【SRC造】とか【RC造】とか書いてあることがあります。

そう言われましても、なじみが無いと分かりません。

【SRC造】=鉄骨鉄筋コンクリート造

【RC造】=鉄筋コンクリート造

【S造】=鉄骨造

【CB造】=コンクリートブロック造

【W造】=木造

だそうです。

参考までに。

- [2015.02.09]

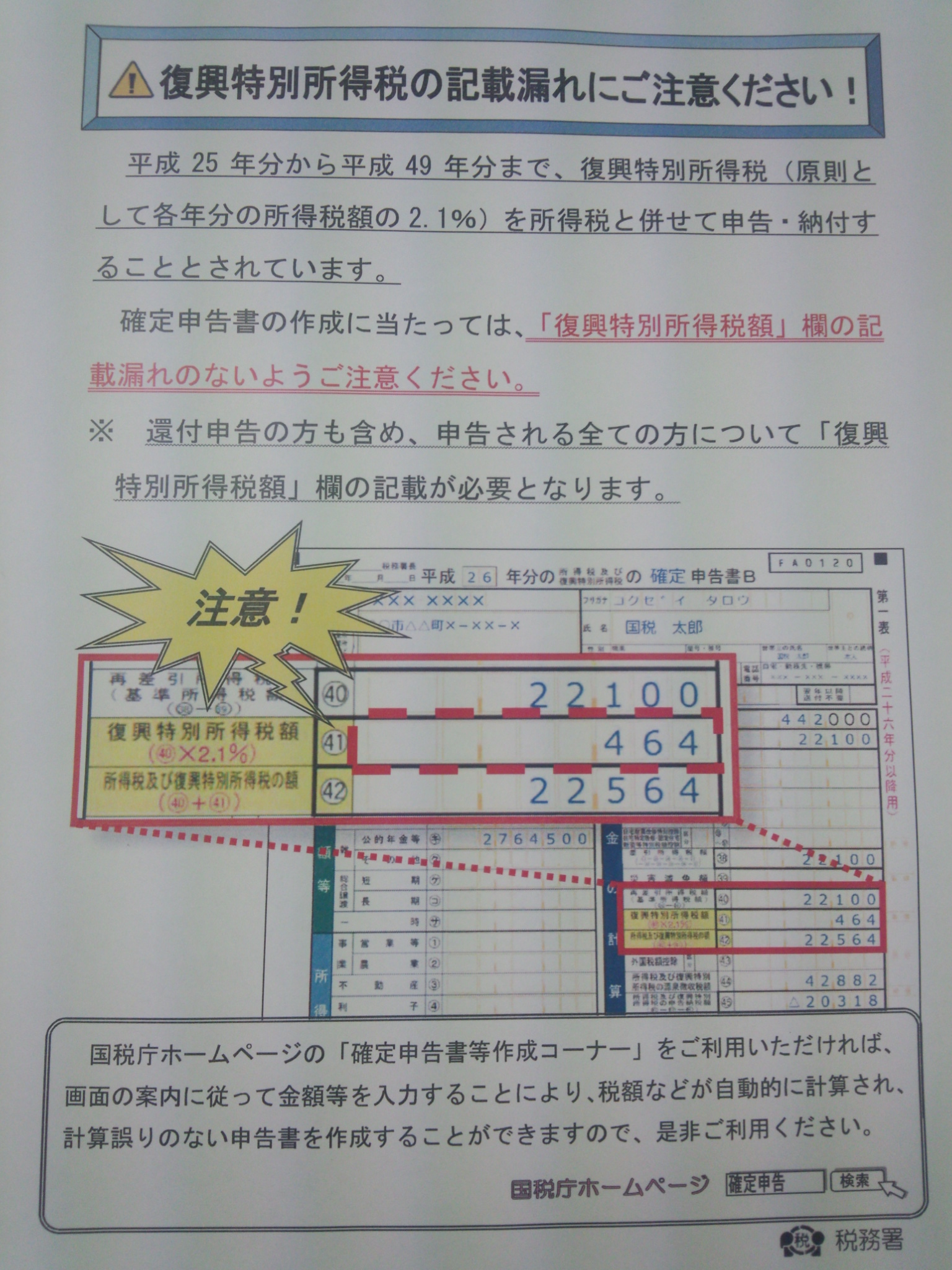

- 復興特別所得税に注意?!

よつば会計森下です。

いよいよ、確定申告の時期になりました。

よつば会計では、税務署への提出は、電子申告で行うのがほとんどですので、お客様のところには確定申告の書類や手引きなどが入った大きな封筒は届きません。

ですから、確定申告書の用紙を今年はまだ一度も見ていなかったのですが、税務署で今年初めて確定申告書の用紙を見ました。

そこで、今年一番目をひいたのが、これです。

よほど、昨年の確定申告で記入漏れが多かったのでしょうね。

よつば会計では、申告用のソフトを使っていますので、記入漏れはありませんが、

自分で確定申告されている方には、なんのことやら意味が分からなかったことでしょう。

「復興特別所得税」は、平成49年までです。

その頃の私は・・・、もう年金をもらっている歳です。(年齢がばれますがっ)。

年金、もらえているといいなあ。年金もらいながら、元気に働いているといいなあ。

- [2014.09.05]

- 一時払い終身保険

税理士の手嶋です。

相続税対策において、生命保険金の非課税枠の活用は良く知られています。

「生命保険金等の非課税限度額=法定相続人の数×500万円」ですね。

具体的には、配偶者と子供2人なら法定相続人は3人になり、1500万円までの生命保険金に

相続税は課税されないことになります。

このような非課税の取り扱いがあっても、年齢や健康状態に問題があれば生命保険に加入することが

できませんが、最近は少し事情が変わってきたようです。

それが一時払い終身保険の加入条件の緩和です。

一時払い終身保険はその名の通り、保険料を一時払いし、生涯の死亡保障を確保する保険です。

例えば、保険料1500万円を支払い、死亡保険金1500万円受け取る保険です。

この保険自体は以前からあるのですが、加入年齢がせいぜい80才台まででした。

それがいまは保険会社によっては95才まで加入年齢が引き上げられているものがあります。

この保険は、利回りが低いため受取保険金はあまり増えない商品がほとんどです。

また契約時にまとまった保険料を支払うため資金にある程度余裕が必要ですが、

健康状態の告知や医師の診査が不要です。ということは、いつでも入れます。

仮に1500万円を定期預金にした場合には、まるまる相続税が課税されますが、

死亡保険金として受け取れば上記の生命保険金の非課税が利用できます。

生命保険金の非課税枠が残っていて、資金に余裕があり、他の保険には

入れない場合には検討の余地があります。

経済的な実態がほとんど同じでも定期預金か生命保険金かで課税の在り方が違います。

生命保険金の非課税については「高所得者の節税目的の利用が少なくない。」と

会計検査院から指摘を受け、法改正の動きも以前ありました。

今後の税制がどうなるかはわかりませんが、いまのところは節税になります。

それにしても95才には驚いた・・・。

- [2014.08.13]

- 生産性向上設備投資促進税制

「生産性向上設備投資促進税制」というものが新しくできました。

あくまでも要件を満たせばですが、設備投資に要した金額を即時償却(または特別償却)できたり、一部を税額控除できたりします。

平成26年1月20日から平成28年3月末日までは、即時償却または税額控除5%となっています。

平成28年4月1日から平成29年3月末日までは、特別償却50%または税額控除4%となっています。

平成28年3月末日までにした方が有利ですね。

次に、利用できる方は、「青色申告をしている法人・個人事業主」となっています。

青色申告であれば、規模や業種に制限はないようです。

対象設備は、大きく2つのパターンに分かれます。

「先端設備」か「生産ラインやオペレーションの改善に資する設備」です。

このどちらに該当するかで、必要な手続きや対象となる設備等の範囲が異なります。

ん~、そうは言ってもどっちかに該当するかどうかなんて分からないよ~。となりますね。

その辺りの続きは次回また書かせて頂きます。

中田裕介

- [2014.02.27]

- 太陽光発電。事業所得?雑所得?

税理士の手嶋です。

確定申告も前半戦を終え、後半戦に突入しています。

オリンピックも閉会し、最近は日が長くなってきたことで冬の終わりを感じます。

今年の確定申告の特徴は、アベノミクス効果により、株式等の利益が出ている人が多いことです。

ただし過去数年以内に損失を出し、今年の利益はその損失と相殺されるって人がほとんどです。

勝ったり、負けたりってことですね。

もう一つの特徴が太陽光発電です。

自宅あるいはアパートに付けている方が多く見受けられます。

この売電収入、機械装置がどこに設置されているのか、全量売電か、余剰売電かで

所得の種類が変わるという少々やっかいなものです。

不動産所得になるのか、事業所得になるのか、あるいは雑所得になるのか、税金を計算する上で

区分するのですが、事業所得と雑所得の区分があいまいでした。

雑所得と事業所得の一番大きな相違点は損益通算できるかどうかです。

雑所得は赤字になったらその損失は切り捨てられて終わりですが、事業所得の損失は他の所得、

例えば給与所得や不動産所得と損益通算できます。

このほど資源エネルギー庁によって事業所得の該当性の判断の目安が明らかにされました。

事業所得には、太陽光発電設備の出力量が50kw以上の場合、50kw未満では太陽光発電設備に対して

一定の管理を行っている場合が該当するとのことです。

おそらくそうなるかなと思っていたところでの線引きですが、対応が少し遅いような気がします。

実務を考慮してこうした問題には確定申告が始まるまでに対応してほしいですね。

- [2013.12.18]

- 平成25年もあとわずか

税理士の手嶋です。

ブログの更新ですが、少し間が空いてしまいました。師走は何かと忙しいですね。

前回は、上場株式等の軽減税率が平成25年をもって廃止されることをお伝えしました。

日本株の場合には12月25日までの約定分までが軽減税率10%(※)となり、

12月26日以降は20%(※)とのことです。あと1週間です、手続きはお早めに。

(※)復興特別所得税を除いています。

その他に、贈与税の基礎控除額110万円は、その年の1月1日から12月31日までの1年間に

贈与により取得した財産の合計額から差し引きします。

毎年の基礎控除額110万円は、その年の贈与からしか控除できません。

今年も残りわずかです、有効に使いましょう。

贈与はもっとも手軽にできる相続対策です。

ただし、単に毎年贈与をするだけですが、なかなかご自身だけで継続されている方は

少ないように思います。

プロのテクニックとは、誰も知らない方法ではなく、誰もが知っている方法を継続・反復し、

確実に積み重ねて、大きな効果を得ることです。

「やらないといけないな~」と思っている人は、急ぎましょう。

いつやるの?

いまでしょ!

- [2013.11.21]

- 土地の評価は奥深い

税理士の手嶋です。

少し前のことですが、東京税理士会所属の宮田泰夫先生の研修会に参加しました。

内容は相続税の土地評価の具体例や相続ビジネスの勘所、落とし穴についてです。

写真やイラストが多数使われた講義は非常にわかりやすく、相続税の土地評価を中心に、

実務で迷うようなポイントについて丁寧に解説されていました。

軽軽豊富な方の話を聞くのは非常に勉強になります。

土地の評価をするときは必ず現地確認をして、地目、利用状況、権利関係、減額要因といった

様々なことを調べますが、見るべきポイントや検討事項について参考になる部分が多かったです。

土地の評価方法は、課税の公平を図るため財産評価基本通達で一応は明文化されていますが、

細かなところまでは決まっていませんし、論理的な解釈をして判断しなければならないことが

多くあります。

例えば、著しい高低差、不合理な場合、総合的に判断、参酌して評価などなど・・・・

あいまいな部分は、公表事例や経験則から評価方法を検討します。

分かりきったことをまとめている本はたくさんありますが、有効なノウハウに関する情報は

なかなか無いので、非常に有益な研修でした。

それにしても土地の評価は奥深いです。

- [2013.11.01]

- 戦前の相続税

税理士の手嶋です。

朝晩が寒くなりました。早いもので11月です。今年も残すところ2カ月、大事に過ごしましょう。

先日、弁護士からの相談で、戦前戦後の相続税について調べる機会がありました。

税務大学校の教授が書いた、「相続税100年の軌跡」なるものがあり、

そもそも相続税が日露戦争の戦費調達のために創設されたこと、

ヨーロッパ各国の税制を調査し、参考にしながら独自の仕組みを考案して組み立てたこと

などの記述がありました。

明治31年から昭和22年までは、相続と言えば家督相続でした。

この当時は贈与税の課税はなく、推定相続人など特定の者に高額な贈与をした場合には

相続が開始したものとみなして相続税を課税する特殊な形態をとっていたようです。

相続は死亡によって開始する、いまの民法の考え方とは違います。

また納税手続きは、相続人が自ら申告をする現行の申告納税方式ではなく、

財産目録の提出を受け、政府が課税価額を通知する賦課課税方式だったとのこと。

ここも大きく違います。

その他、昭和25年には相続税の最高税率が90%だったことなど、なかなか興味深い内容でした。

課税の在り方は時代によって変わるものだな~と改めて感じました。

- 2026年7月(2)

- 2026年6月(2)

- 2026年5月(3)

- 2026年4月(2)

- 2026年3月(1)

- 2026年1月(2)

- 2025年12月(3)

- 2025年11月(3)

- 2025年10月(3)

- 2025年9月(2)

- 2025年8月(2)

- 2025年7月(3)

- 2025年6月(4)

- 2025年5月(2)

- 2025年4月(3)

- 2025年1月(1)

- 2024年12月(4)

- 2024年11月(2)

- 2024年10月(4)

- 2024年9月(3)

- 2024年8月(4)

- 2024年7月(3)

- 2024年6月(2)

- 2024年5月(3)

- 2024年4月(3)

- 2023年12月(4)

- 2023年11月(3)

- 2023年10月(3)

- 2023年9月(2)

- 2023年8月(4)

- 2023年7月(3)

- 2023年6月(3)

- 2023年5月(3)

- 2023年4月(4)

- 2023年3月(1)

- 2023年1月(1)

- 2022年12月(5)

- 2022年11月(3)

- 2022年10月(2)

- 2022年9月(2)

- 2022年8月(4)

- 2022年7月(5)

- 2022年6月(4)

- 2022年5月(3)

- 2022年4月(2)

- 2022年3月(1)

- 2022年1月(3)

- 2021年12月(4)

- 2021年11月(2)

- 2021年10月(4)

- 2021年9月(2)

- 2021年8月(5)

- 2021年7月(2)

- 2021年6月(4)

- 2021年5月(3)

- 2021年4月(3)

- 2021年3月(1)

- 2020年12月(4)

- 2020年11月(2)

- 2020年10月(1)

- 2020年9月(3)

- 2020年8月(4)

- 2020年7月(3)

- 2020年6月(4)

- 2020年5月(4)

- 2020年4月(2)

- 2020年3月(1)

- 2020年2月(1)

- 2020年1月(3)

- 2019年12月(5)

- 2019年11月(2)

- 2019年10月(3)

- 2019年9月(5)

- 2019年8月(4)

- 2019年7月(3)

- 2019年6月(3)

- 2019年5月(2)

- 2019年4月(4)

- 2019年3月(1)

- 2019年2月(1)

- 2019年1月(1)

- 2018年12月(3)

- 2018年11月(2)

- 2018年10月(4)

- 2018年9月(2)

- 2018年8月(5)

- 2018年7月(4)

- 2018年6月(6)

- 2018年5月(2)

- 2018年4月(2)

- 2018年3月(1)

- 2018年2月(1)

- 2018年1月(4)

- 2017年12月(3)

- 2017年11月(2)

- 2017年10月(2)

- 2017年9月(3)

- 2017年8月(2)

- 2017年7月(2)

- 2017年6月(2)

- 2017年5月(2)

- 2017年4月(2)

- 2017年3月(2)

- 2017年2月(2)

- 2017年1月(2)

- 2016年12月(4)

- 2016年11月(2)

- 2016年10月(2)

- 2016年9月(2)

- 2016年8月(4)

- 2016年7月(2)

- 2016年5月(1)

- 2016年4月(1)

- 2016年3月(1)

- 2016年2月(1)

- 2016年1月(2)

- 2015年11月(3)

- 2015年10月(3)

- 2015年9月(3)

- 2015年8月(1)

- 2015年7月(2)

- 2015年6月(4)

- 2015年5月(2)

- 2015年4月(3)

- 2015年3月(2)

- 2015年2月(2)

- 2015年1月(4)

- 2014年12月(3)

- 2014年11月(1)

- 2014年10月(3)

- 2014年9月(2)

- 2014年8月(3)

- 2014年7月(1)

- 2014年6月(2)

- 2014年5月(1)

- 2014年4月(2)

- 2014年3月(3)

- 2014年2月(2)

- 2014年1月(1)

- 2013年12月(2)

- 2013年11月(3)

- 2013年10月(4)

- 2013年9月(4)

- 2013年8月(7)

- 2013年7月(9)

- 2013年6月(6)

- 2013年5月(4)

- 2013年4月(5)

- 2013年3月(7)

- 2013年2月(2)

- 2013年1月(4)

- 2012年12月(4)

- 2012年11月(5)

- 2012年10月(8)

- 2012年9月(8)

- 2012年8月(4)

- 2012年7月(6)

- 2012年6月(2)

- 2012年5月(1)

- 2012年4月(1)

- 2012年3月(2)

- 2012年2月(2)

- 2012年1月(1)

- 2011年12月(1)

- 2011年11月(1)

- 2011年10月(1)

- 2011年8月(2)

- 2011年1月(1)

- 2010年11月(1)

- よつば会計

- 〒733-0035広島県広島市西区南観音3-5-2空港通りビル5F TEL:082-234-0130

![]()

![]()