![]()

![]()

- [2016.05.10]

- よつば通信 vol.12 不動産所得の税金対策 ~青色申告特別控除の活用~

◆青色申告特別控除とは

青色申告のメリットのひとつです。青色申告の適用を受ければ、不動産所得や事業所得から65万円又は10万円を控除することができます。

青色申告をするためには、事前に税務署への届出が必要となります。

青色申告の場合には、帳簿作成や領収書等の保存が義務付けられています

が、難しいものではありません。

不動産所得の場合、65万円の控除を受けるためには、いくつかの要件があります。

◆65万円控除を受けるための要件(不動産所得)

① 不動産の貸付けが事業的規模であること

・ アパートは、室数がおおむね10室以上

・ 貸家は、おおむね5棟以上(貸家1棟をアパート2室に換算)

・ 駐車場は、50台以上(駐車場5台をアパート1室に換算)

【例えば、アパート6室と貸家2棟の場合】

6室 +4室 =10室ですので、この場合は、事業的規模になります。

② 複式簿記による帳簿の作成

◆65万円控除の効果

不動産所得 所得税・住民税 国民健康保険料・介護保険料

400万円 約13万円 減少 約8万円 減少

500万円 約20万円 減少 約8万円 減少

65万円控除の効果は、所得税・住民税だけではなく、国民健康保険料や介護保険料にも及びます。

※不動産所得とは、不動産収入から必要経費をひいた金額です。

◆帳簿の作成について

当事務所では、65万円控除を受けるための帳簿の作成を代行します。帳簿の作成費用は、月額 8,640円(税込)です。

※内容によっては、割増しになる場合があります。また、確定申告報酬とは別になります。

※掲載の情報については、2016年5月10日現在のものです。

- [2015.10.10]

- よつば通信 vol.11 かしこい相続対策 ~アパート・マンション経営の活用~

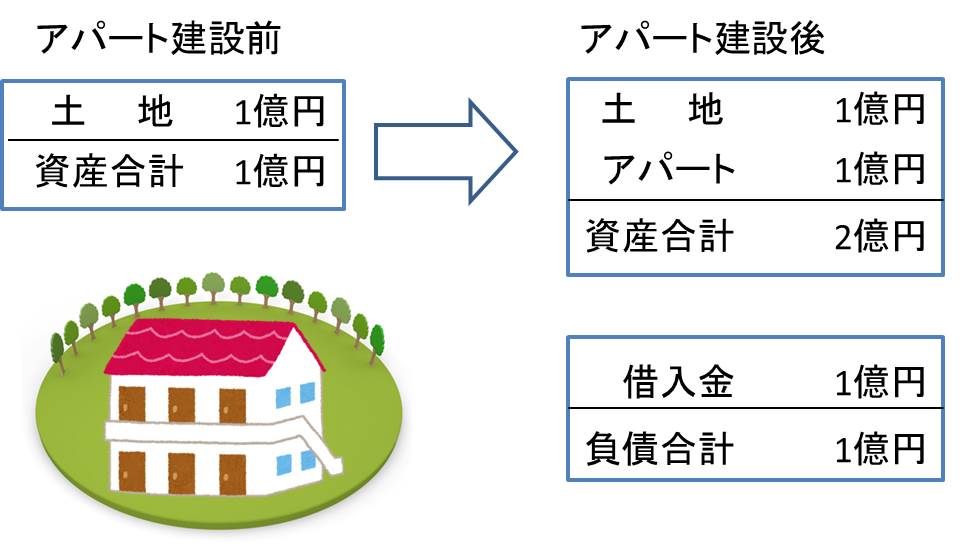

◆アパート・ マンション建設で節税対策

借入金でアパート・マンション建設をすると相続税を安くすることができます。

ただし、アパート・マンション建設を行うにあたっては、事前に専門家へ相談し経営計画をよく検討することが大切です。

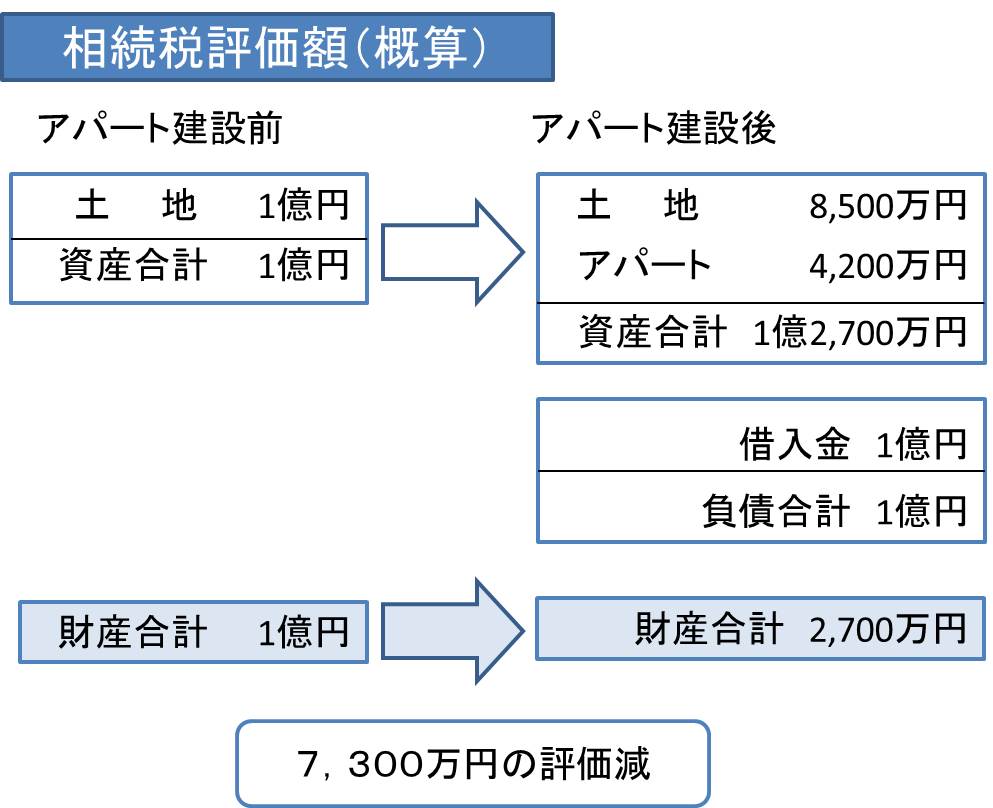

◆財産評価額が下がります

①アパートの敷地評価 : 更地価格から15%程度下がります。

②アパートの建物評価 : 建設費の約40%程度となります。

◆現金(預金)で建設する場合も節税になります

現金(預金)で建設した場合は、現金(預金)という資産が減ります。

建設した建物(アパート)の評価が建設費の40%くらいになりますので、財産評価が下がります。

※掲載の情報は、2015年10月10日現在のものです。

- [2015.09.10]

- よつば通信 vol.10 かしこい相続対策 ~養子縁組の活用~

◆養子縁組のメリット

①相続税・生命保険・死亡退職金の非課税枠が増えます。

②孫養子に相続をした場合、一世代飛ばすことができます。

◆養子縁組のデメリット

①遺産分割協議がまとまらず、相続税の優遇制度が使えない可能性があります。

②孫養子の相続税は20%割り増しとなります。

◆養子縁組のポイント

①養子縁組は民法上何人でもできますが、相続税の計算上は人数に制限があります。

被相続人に実子がいる場合は1人まで

被相続人に実子がいない場合は2人まで

②養子縁組の際は、他の相続人の了解を得ることをお勧めします。

③養子縁組は、他の相続人の相続割合や養子になった者の将来へ影響がありますので、事前に専門家に相談することを、お勧めします。

※掲載の情報については、2015年9月10日現在のものです。

- [2015.08.31]

- よつば通信 vol.9 かしこい相続対策~小規模企業共済の活用~

◆小規模企業共済とは

小規模企業の個人事業主、または会社等の役員の方が事業をやめたり、退職した場合に生活の安定や事業の再建を図るための資金を準備しておく共済制度です。いわば経営者の退職金制度です。

◆加入条件

従業員が20人以下(宿泊業・娯楽業を除くサービス業、商業では5人以下)

の個人事業主および会社の役員です。年齢制限はありません。

不動産賃貸業の方は、貸家5棟もしくは貸室10部屋以上の事業規模が加入条件となります。

※事業専従者やサラリーマンで副業的に不動産経営をされている方は加入することができません。生命保険金は受取人の申し出により速やかに入金されるため、納税資金や生活資金などに充てることができます。

◆どんな時に受け取れるのか

共済金は廃業時・退職時に受け取ることができ、満期はありません。契約者の死亡時に遺族が受け取ると死亡退職金扱いになり、相続税の非課税枠があります。

500万円×法定相続人の数=死亡退職金の非課税限度額

◆支払うときの節税効果

掛金は全額が小規模企業共済等掛金控除として、課税対象所得から控除できます。掛金月額は1,000円~70,000円の範囲内で500円単位で自由に設定できます。

掛金の全額所得控除による節税額の一覧表(掛金年額84万円)

※早期解約は掛金合計を下回る場合があります。その他細かい規定がありますので、お問い合わせ下さい。

- [2015.05.26]

- よつば通信 vol.8 かしこい相続対策~生命保険の活用~

◆生命保険の活用

①遺産分割対策

受取人を指定することができるため、遺産分割の必要はありません。

②節税対策

相続で受けとる生命保険金には一定の非課税枠があります。

【非課税枠】500万円×法定相続人の数

③納税資金対策

生命保険金は受取人の申し出により速やかに入金されるため、納税資金や生活資金などに充てることができます。

◆生命保険金の受取時にかかる税金

生命保険金は、契約者や受取人によって課される税金の種類や負担が変わります。契約形態に注意が必要です。

夫が死亡した場合

◆相続対策には「終身保険」

相相続対策として生命保険に加入する場合は「終身保険」がよいでしょう。

相続時に保険金が支払われるかどうかが肝心ですので、死亡保障が一定期間に限られる定期保険や養老保険は相続対策としては不向きです。

◆子供や孫の生命保険

①親が保険料を負担していませんか

子供や孫のために、契約者を子供や孫とする生命保険に加入されていても、保険料が親の通帳から引落されているなど、親が保険料を負担している場合には、満期時には贈与税、相続時には相続税が課されます。

②そうならないために

毎年、子供や孫の通帳へ保険料相当額を振込み、その通帳から保険料を引落すことで、毎年の贈与とします。保険料が110万円以下であれば、贈与税の申告は必要ありません。

生命保険の活用は、目的にあったもの、支払に無理のない契約内容であることが大切です。

※ 掲載の情報は、2015年5月26日現在のものです。

- [2015.04.14]

- よつば通信 vol.7 かしこい相続対策~財産目録を作る~

財産目録を作ることが相続対策への出発点です

◆財産目録から分かること、対策として出来ること

① 相続財産がどれくらいあって

② 相続税がどれくらいかかるのか

③ 我が家にはどんな対策が必要なのか

④ どんな対策ができるのか

⑤ 相続対策でどれくらいの効果が上がるのか

⑥ 誰にどのように相続させようか

⑦ 遺言書の作成

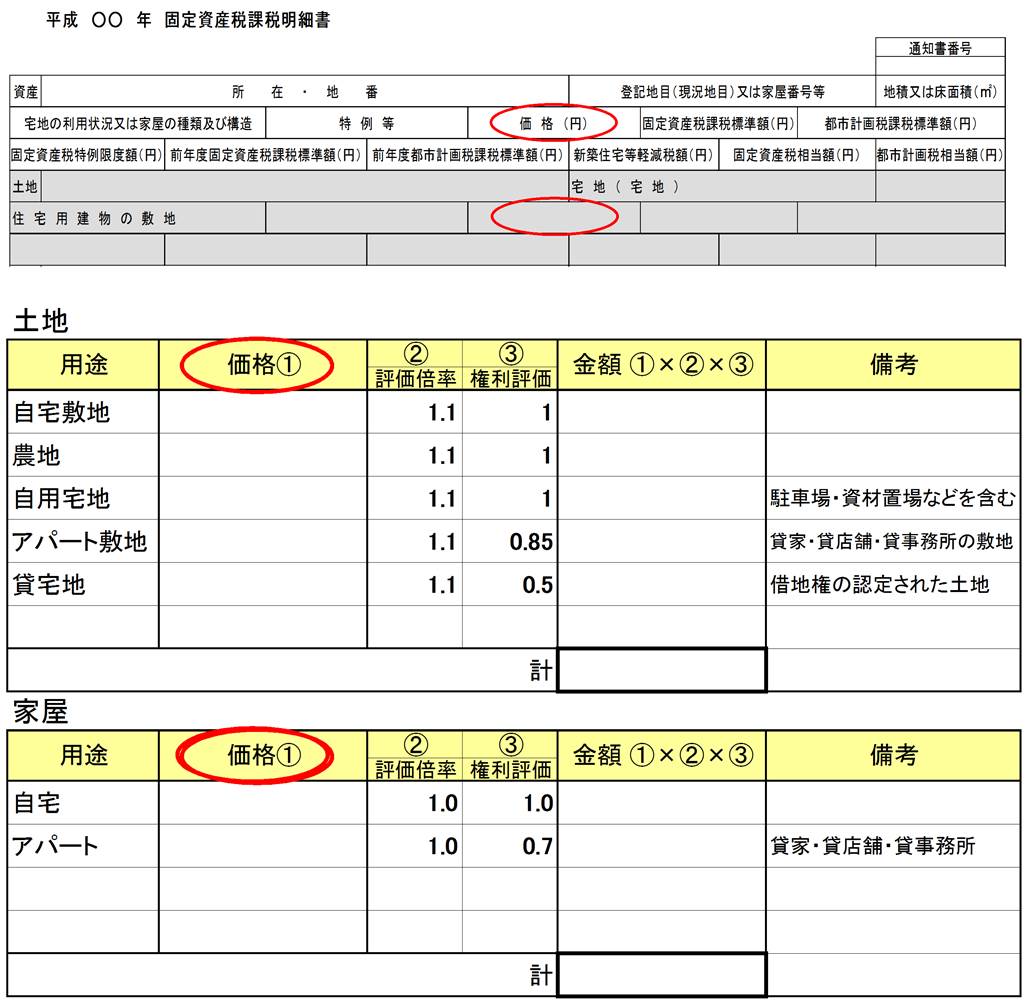

◆財産目録作成に必要なもの

【不動産】

固定資産税課税明細書(固定資産の評価額でも構いません。)

※土地の評価額は本来、路線価地域は「路線価」を用いて計算します。この「路線価」は国税庁HPで調べることができます。

【その他財産】

・有価証券

証券会社などの取引残高報告書

・預貯金

預金通帳と証書

・生命保険・共済

保険証券(契約者・被保険者・受取人・保険金)

JAの共済一覧表(積立金)

・小規模企業共済

小規模共済のお知らせ(掛け金総額)

・借入金

借入金の返済明細表

備忘記録としての役割が大切なので、内容を細かく記載しておきましょう。

※ 掲載の情報は、2015年4月14日現在のものです。

- [2014.11.11]

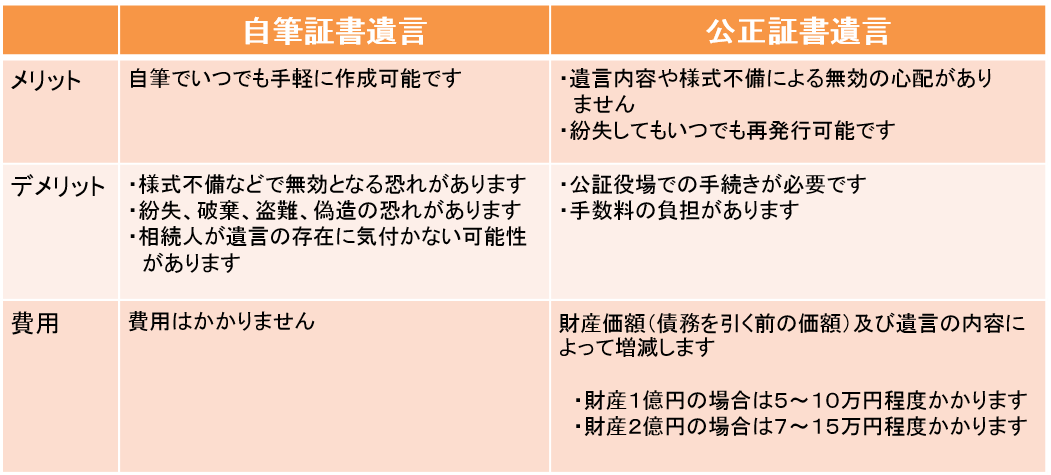

- よつば通信 vol.6 かしこい相続対策 ~遺言書~

◆遺言書の種類

遺言書の作成は、手続きや手数料の負担はありますが、安心で確実な「公正証書遺言」をおすすめしています。

◆遺言書はご自身の思いを形にできます

相続税が改正され、相続について考え始めている方が多いと思います。

これまで築きあげた財産を、残されるご家族の幸せ、日々の暮らし、将来に役立つものとするために、また、ご自身の思いを伝えるために遺言書の作成を考えられてみてはいかがでしょうか?

当事務所では、遺言書の作成のお手伝いをしています。

遺言書の作成を考えている方、詳しく知りたい方、ご質問のある方は、ご相談ください。弁護士や公証人のご紹介もしています。

※ 掲載の情報は、2014年11月11日現在のものです。

- [2014.08.08]

- よつば通信 vol.5 かしこい相続対策~贈与の特例~

贈与税の特例を使って節税できます

◆夫婦間のマイホームの贈与

婚姻期間20年以上の夫婦間で、住宅取得資金・マイホームを贈与した場合、2,000万円まで贈与税がかかりません。

※特例を受けるためには贈与税の申告が必要です

◆住宅取得等資金贈与の特例

両親や祖父母が、自宅を新築、取得・増改築をしようとする子供や孫へ資金提供した場合、下記金額まで贈与税がかかりません。

平成26年12月までの贈与

一般住宅の場合 500万円

省エネ・耐震対応住宅の場合 1,000万円

※特例を受けるためには贈与税の申告が必要です

◆金融機関等での教育資金の一括贈与

平成27年12月31日まで、両親・祖父母が子や孫の教育資金に充てるため、

金融機関等で教育資金口座の開設をした場合、もらった者一人につき

1,500万円まで贈与税がかかりません。

金融機関等の営業所等を経由して「教育資金非課税申告書」を提出されるので贈与税の申告は必要ありません。

満30歳に達したとき、教育資金として使い切れない残高は贈与税の申告が必要となります。

※金融機関に年1回領収証等の提出が必要です

※延長案も出ています

※ 掲載の情報は、2014年8月8日現在のものです。

- [2014.07.08]

- よつば通信 vol.4 かしこい相続対策~贈与の基本~

相続財産を減らすことで、相続税を減らすことができます。

◆贈与ってどういうこと?

贈与とは簡単に言えば、個人間でのプレゼントです。

・「あげます」

・「もらいます」

引渡しをもって贈与が成立します。

◆贈与の注意点

①意思確認がお互いにできていること。

②もらった人が自由に処分できること。

※単なる名義預金では贈与が認められません。

※名義預金とは名義だけ子や孫の名前になっている預金のことです。

※不動産は登記をしなければいけません。

※保険料を親が負担している場合、保険金の受取時に一括贈与になります。

◆名義預金とされないために

①110万円を超える贈与を行い、申告書を提出することで贈与 の証拠を残す。

②もらった人が通帳、カード、銀行印の管理をする。

◆贈与税のかからない贈与

家族間において生活費または教育費に充てるために必要な都度贈与を受けた財産のうち、通常必要と認められるものは贈与税がかかりません。

しかし、生活費や教育費以外の目的に使われていたり、1年分の生活費等をまとめて送る場合は「必要な都度に応じて」ではないので110万円を超えると贈与税がかかります。

◆贈与税の特例もあります ~ 詳細は次号で!~

・婚姻期間20年以上の夫婦間のマイホームの贈与

・子供や孫への住宅取得等資金贈与の特例

・子供や孫への1,500万円までの教育資金の一括贈与

- [2014.05.12]

- よつば通信 vol.3 居住用宅地の軽減措置が拡大されました

◆適用面積が拡大されました -平成27年1月1日以降の相続が対象-

<適用要件>

① 同居親族が相続し、引き続き居住する場合に適用されます。

② 同居ではない親族が相続する場合は、一定の要件を満たすことで適用を受けることもできます。

◆適用要件が緩和されました -平成26年1月1日以降の相続が対象-

① 完全分離の二世帯住宅に居住していた場合も適用を受けることが出来るようになりました。

改正前⇒別居とみなし1階部分のみ

改正後⇒1・2階ともに対象

② 老人ホームなどに介護が必要なため入所していて空き家になっていた場合も適用を受けることが出来るようになりました。

(※その住宅が貸付等に使われていない場合)

※ 掲載の情報は、2014年5月12日現在のものです。

- 2025年7月(1)

- 2024年12月(1)

- 2024年10月(1)

- 2024年7月(1)

- 2023年12月(1)

- 2023年9月(1)

- 2023年5月(1)

- 2022年11月(1)

- 2022年7月(1)

- 2022年6月(1)

- 2021年12月(1)

- 2021年9月(1)

- 2021年5月(1)

- 2020年6月(2)

- 2019年12月(1)

- 2019年9月(1)

- 2019年6月(1)

- 2018年12月(2)

- 2018年7月(2)

- 2018年4月(2)

- 2017年11月(1)

- 2017年10月(1)

- 2017年9月(1)

- 2016年10月(1)

- 2016年9月(1)

- 2016年5月(2)

- 2015年10月(1)

- 2015年9月(1)

- 2015年8月(1)

- 2015年5月(1)

- 2015年4月(1)

- 2014年11月(1)

- 2014年8月(1)

- 2014年7月(1)

- 2014年5月(2)

- 2014年1月(1)

- よつば会計

- 〒733-0035広島県広島市西区南観音3-5-2空港通りビル5F TEL:082-234-0130

![]()

![]()