![]()

![]()

- [2018.07.17]

- よつば通信 Vol.20② 認知症と遺産分割協議

認知症と遺産分割協議

最近の遺産相続の場では高齢化による問題が多く見受けられます。よくあるケースでは相続人の中に認知症の方がいる場合です。

遺産分割をするためには物事を判断する意思能力が必要であり、意思能力が欠如していると判断される場合には遺産分割協議書への署名・押印は無効となります。

手続き

分割協議を行うには、認知症の方の意見を代弁する成年後見人を申し立てる必要があります。その手続きは家庭裁判所で行います。裁判所への申立の際に遺産分割案の提出が求められ、その内容は認知症の方の法定相続分を確保したものでなければいけません。

後見制度の家庭裁判所の許可は数ヶ月要することが一般的です。相続の手続きを早くスタートさせる必要もあります。

相続対策などは困難になります

たとえば相続対策として、認知症の方の相続分を少なくすることは、家庭裁判所の許可がおりません。後見人の役割は認知症の方の財産を守り維持することだからです。

後見人を申し立てると、遺産分割にも制約がかかりますし、被後見人からの贈与も難しくなります。

また、相続手続きのために後見人を定めれば、認知症の方の財産管理は、亡くなるまで後見人が行うことになります。

まとめ

年齢を重ねれば思わぬ病気になることもあります。元気なうちに、相続を考え、遺言書を作成するなどの対策を打っておくことをお勧めします。

※掲載の情報については、2018年7月17日現在のものです。

- [2018.07.17]

- よつば通信 Vol.20① 2018年路線価が発表になりました

国税庁から、7月2日に路線価が発表されました。国内の土地の評価の指標はいくつかありますが、それぞれの特徴をまとめてみました。

公示地価・路線価・固定資産税評価の違いとは

【公示地価】

公示地価は、地価公示法に基づいて、毎年1月1日における標準地を選定して、3月中旬頃に公表されます。

公示地価とは、一般の土地の取引に対して指標を与えることを目的としており、公共事業用地の取得価格などを決める際の基準としても用いられる評価額となります。

【相続税路線価】

一般的に「路線価」といわれているのが「相続税路線価」で、毎年7月頃に公表され、相続税や贈与税を算出する際に用いられる評価額となります。

路線価は、公示地価の80%相当となっています。

【固定資産税評価額】

固定資産税、都市計画税、登録免許税、不動産取得税の課税の際に適用されます。

土地の固定資産税評価額は、公示地価の70%相当となっています。固定資産税評価額は、3年に1度評価替えが行われます。

平成30年は評価替えの年です。

2018年の路線価からみる広島県の土地の動向

2018年の広島県内の路線価は、昨年より平均で1.5%上昇しました。前年超えは3年連続で、上昇率は0.3ポイント拡大しました。

広島市中心部は、広島駅南側で8~9%台、広島駅北側で5~10%台、本通は9%台、マツダスタジアム周辺は5%台と高い伸びを示しており、都市部の上昇が全体をけん引しています。

※掲載の情報については、2018年7月17日現在のものです。

- [2018.04.30]

- よつば通信 Vol.19② 2018年税制改正について

【所得税の主な改正】 ※適用は2020年からです

◆給与所得控除の改正 一律10万円減

年収850万円で195万円が上限

◆公的年金控除の改正 一律10万円減

◆基礎控除の改正 38万円→48万円

合計所得金額2400万円を超えると控除額が逓減し、 2500万円を超えると0円になる。

◆青色申告控除の改正 65万円控除 → 55万円控除

電子申告すれば65万円。10万円控除はそのまま。

今回の税制改正では、給与と年金の控除は減少しますが、基礎控除が増額されるので、プラスマイナス0となる方が多く、大きな影響はありません。

また、よつば会計では電子申告をしていますので、青色申告控除については影響はありません。

このように、今回の税制改正は、みなさんには大きな影響はないと考えられます。

※ 掲載の情報につきましては、2018年4月30日現在のものです。

- [2018.04.30]

- よつば通信 Vol.19① 医療費控除の添付書類として「医療費のお知らせ」が使用可能となりましたが・・・

◆医療費のお知らせとは?

健康保険協会等が発行する1年間の医療費支払金額の集計表です。

◆どんな風に変わったの?

医療費の領収書の代わりに、医療費のお知らせが証明書として 使用できるようになりました。お知らせに記載されている医療費については、領収書の保管が不要になりました。(通常は5年間保管する必要があります。)

◆注意すべき点は?

①今年度は、医療費のお知らせが届く時期が、2月後半~3月上旬と、利用しづらいものでした。

②医療費のお知らせには、1月~10月分までの記載しかありません。11・12月に支払った医療費や自由診療など保険の効かない医療費は記載されていませんので、従来通り、領収書の保管・集計が必要です。

◆まとめ

医療費のお知らせで医療費控除の計算ができるようになれば、領収書の保管・集計をする手間が省けます。

しかし、現時点の医療費のお知らせのみでは、正確な医療費控除の計算ができません。これらの問題点が改善されるまでは、従来通り、領収書の整理をしておくことがよいでしょう。

※掲載の情報については、2018年4月30日現在のものです。

- [2017.11.22]

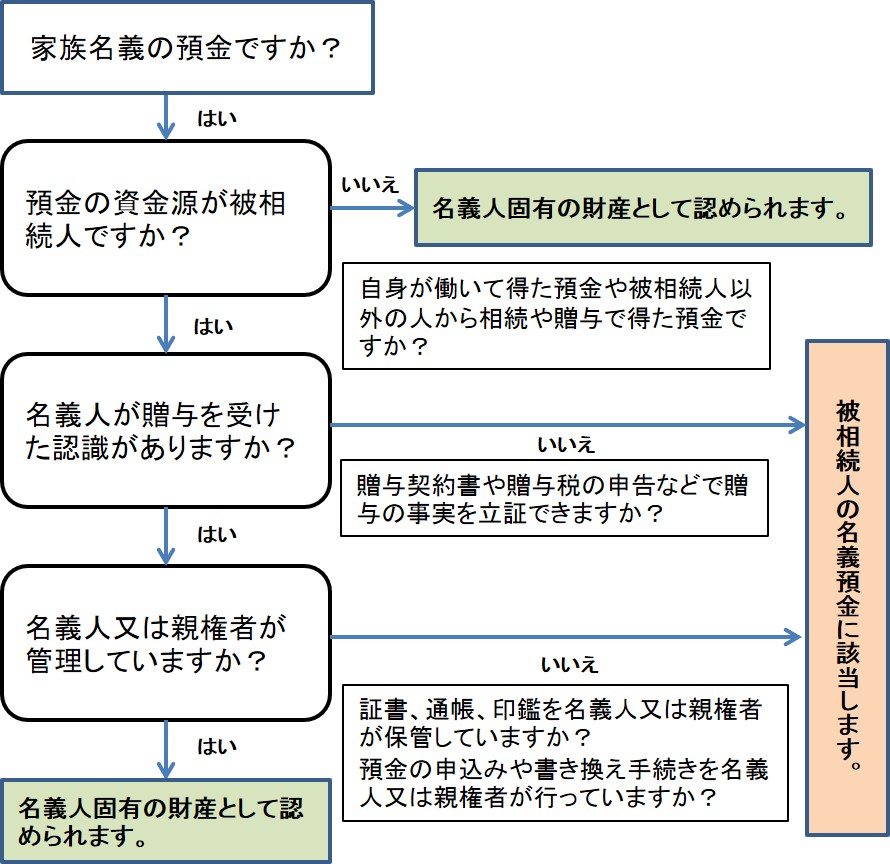

- よつば通信 Vol.18 かしこい相続対策~名義預金の基礎知識~

前回のよつば通信でお伝えした通り、税務調査で申告漏れが指摘される財産の80%は金融資産です。そのほとんどが家族名義となっている預金や保険契約です。どういったものが相続税の対象となるかポイントを見ていきましょう。

◆名義預金とは?

家族名義の預金の中に被相続人の財産として相続税がかかるものがあります。いわゆる名義預金と呼ばれるものです。

◆名義預金に時効はありません

税務的に名義預金と判定される預金については、そもそも贈与が成立していないので時効はありません。贈与が成立していれば贈与税の時効6年(故意や偽装仮装の場合は7年)が適用されます。

◆名義預金と判定されないためのポイント

贈与の事実を明確にする(客観的な証拠を残す)

贈与契約書を作成する

贈与税の申告をする

銀行振込みで贈与する

贈与を受けた者が管理する

通帳・証書・印鑑は贈与を受けた者が管理する

未成年者は成人するまでその親権者が管理する

◆名義預金の判断フローチャート

妻や子・孫の名義に預金を移した場合、税務上認められないケースが多くあります。上表にありますように、「預金形成の原資」・「贈与の事実」・「管理運用の実態」によって総合的に判断されますので、預金を動かす場合には注意が必要です。

※掲載の情報については、2017年11月22日現在のものです。

- [2017.10.31]

- よつば通信 Vol.17 かしこい相続対策~相続税の税務調査について~

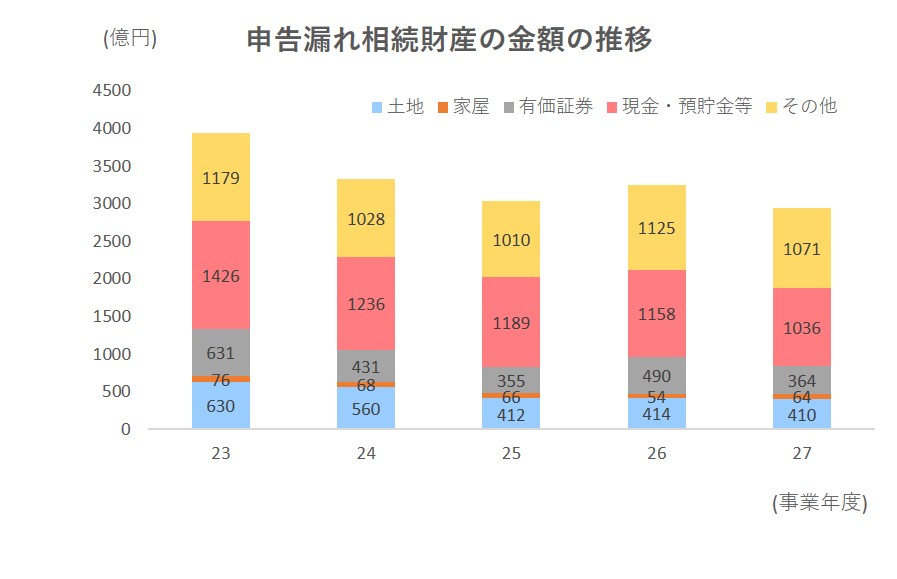

◆相続税の税務調査の状況

平成27事業年度(平成26年7月~平成27年6月)に行われた相続税の税務調査の件数は、11,935件でした。

相続税の申告件数は約5万6千件ですから、相続税の申告をした場合、2割の申告に税務調査が行われました。

税務調査によって、申告漏れが指摘されているのは8割超です。申告漏れが指摘された財産の内訳は、その他財産36.4%、現金・預貯金35.2%、土地・建物16.0%、有価証券12.3%です。その他財産には、保険金や保険契約の権利などが含まれています。 8割くらいは金融資産の申告漏れです。

(国税庁のホームページより)

◆相続税の税務調査先の選定

相続税の申告書が提出されると、税務署は申告の内容について、銀行や証券会社など金融機関へ残高や口座の動きを確認します。確認するのは被相続人名義の口座だけではなく、配偶者や子供、孫などの家族名義の口座も調べられます。

この確認作業で、家族名義の預貯金が多いときは、その預貯金がどのように貯蓄されたかを調べます。

税務署が税務調査を行うかどうかを判断するとき、この預貯金の調査が最も重点的に行われているといっても差し支えありません。

- [2017.09.13]

- よつば通信 vol.16 不動産所得の税金対策~相続した空き家を売却した際の3,000万円控除の注意点~

◆空き家を売った場合の特例

相続して空き家となった家屋を売った

場合など、一定の要件を満たすときは、

売却した利益から3,000万円を控除する

ことができる制度です。

◆一定の要件とは

要件1 適用期間

・平成28年4月1日~平成31年12月31日の売却であり、なおかつ、

相続開始日から3年目の年末までの売却が対象となります。

例) 平成26年相続 ⇒ 平成29年12月31日まで

平成27年相続 ⇒ 平成30年12月31日まで

平成28年以降の相続 ⇒ 平成31年12月31日まで

(平成25年以前の相続は対象になりません)

要件2 対象となる資産

・昭和56年5月31日以前に建築された住宅

(適用を受けるためには、耐震改修工事を施す、又は、

取り壊して更地にする必要があります)

・マンションは対象になりません

・亡くなった人が、亡くなる直前まで1人で住んでいた住宅

(同居人がいた場合は、対象になりません)

その他の要件

・ 売却金額が1億円を超えていないこと

・ 相続から売却まで、居住・貸付などに使っていないこと

◆Q&A

Q1 被相続人Aさんは、亡くなる一か月前に老人ホームに入所し、そこで亡くなりました。Aさんの住んでいた家を売却したいが、相続した空き家の3,000万円控除の特例は適用できますか?

A1 適用できません。

相続した空き家の3,000万円控除の特例の適用要件に、「相続の開始の直前において被相続人の居住の用に供されていた家屋を売却した場合」とあります。

亡くなった時点での居住の用に供されていた家屋(生活の拠点となる家屋)は、老人ホームとなるため、自宅は該当しないことになります。

Q2 被相続人Bさんは、亡くなる一か月前に体調を崩し入院し、そこで亡くなりました。Bさんの住んでいた家を売却したいが、相続した空き家の3,000万円控除の特例は適用できますか?

A2 適用できます。

上記の場合、一時的な入院であり、生活の拠点となる家屋は入院先ではなく自宅になります。

そのため、3,000万円控除の特例が適用できます。

◆まとめ

全国的に増え続ける空き家問題の対策として創設された「空き家の3,000万円控除の特例」ですが、特例が使えない場合も多くあり、適用にあたっては細心の注意が必要になります。特例の適用にあたっては、事前に専門家にご相談ください。

平成29年9月1日時点の法令に基づいて、作成しております。

ご相談は無料です。お気軽によつば会計までご相談下さい。

(相続税の申告、詳細な計算を要する場合は有料となります)

TEL:082-234-0130

- [2016.10.01]

- よつば通信 vol.15 不動産所得の税金対策 ~所得の分散② 不動産管理会社の設立~

◆不動産管理会社設立の目的

不動産管理会社設立の目的は、

不動産経営を個人から会社へ移すことにより、毎年の所得税の負担を軽くすることです。

不動産管理会社の活用によって、所得の集中を避け、所得税を節税するだけでなく、財産の増加を抑えることにより、相続税の節税にもなります。

◆不動産管理会社設立の目安

課税所得が約700万円を超えると、所得税・住民税合わせて約33%の税率となります。このあたりが不動産管理会社の設立を検討する目安となります。

※課税所得とは、収入から経費をひいたもの(所得金額)から

さらに配偶者控除や基礎控除などの各種所得控除を差し引いた金額です。

◆個人の建物を会社に売却

個人の賃貸用建物を不動産管理会社に売却する方式が、所得の分散に最も大きな効果があります。

この方式の場合、賃貸用建物の家賃収入は100%会社のものとなります。

◆売却する建物について

不動産管理会社に売却する建物は、一般的には次のようなものが適しています。

・事務所、倉庫、店舗等の収益性が高い建物

・借入金がない建物

・築年数が経過し、減価償却費などの経費がなくなった古い建物

※土地については、不動産管理会社に売却した場合、譲渡所得税がかかるので、個人に残します。

個人に対して地代を払うことにより、土地の相続税評価が20%下がります。

◆不動産管理会社の設立シミュレーション

不動産収入の内容によって、やり方や効果は様々です。

まずは、現状の分析・効果のシミュレーションをしてみましょう。

※掲載の情報については、2016年10月1日現在のものです。

- [2016.09.01]

- よつば通信 vol.14 不動産所得の税金対策~所得の分散 ① 古い貸家・アパートの贈与~

◆所得税が高くなる理由

不動産所得が1人に集中している場合や、借入金の終わった古い貸家・アパートなどを持っておられる場合には、毎年の所得税が高くなります。

その理由は、所得税は所得が増えるほど税率が高くなる(累進課税)ため、所得が増えれば増えるほど高い税率が課され、税金の負担が大きくなります。

◆所得の分散効果

1人に集中している所得を、他の家族へ分散することにより、全体での税負担を軽減することができます。

【1人で1000万円の課税所得(※)がある場合】

所得税・住民税は約280万円

【2人で各500万円ずつ課税所得(※)がある場合】

所得税・住民税は1人約108万円、2人合計で約216万円

※課税所得とは、収入から経費をひいたもの(所得金額)から、さらに配偶者控除や基礎控除などの各種所得控除を差し引いた金額です。

◆所得を分散する方法

所得を分散する主な方法としては、貸家建物を家族に贈与したり、不動産管理会社を設立して貸家建物を不動産管理会社に売却する、などの方法があります。

◆貸家建物を家族に贈与する

【事例】平成元年に4,000万円で建築したアパート(H28年固定資産税評価額 420万円)を贈与した場合

贈与時の建物の評価額 420万円×0.7=294万円

贈与税 約18万円、登録免許税 約9万円、不動産取得税 約13万円

このように、古い貸家やアパートなどを家族に贈与する場合には、贈与税等や名義変更の諸経費もそれほどかかりません。

※古い貸家やアパートの贈与を受けた人は、扶養に入ることができなくなる場合や、社会保険料を自分で負担しなければならない場合がありますので、事前に十分な検討が必要です。

※掲載の情報については、2016年9月1日現在のものです。

- [2016.05.31]

- よつば通信 vol.13 平成28年の税制改正より~相続した空き家の3000万円控除~

◆相続と空き家の問題

全国的に空き家は増加しており、平成25年の調査では、空き家は約820万戸、総住宅数の13.5%に達しています。次回の調査では、は、1,000万戸を突破するといわれています。

◆空き家に係る譲渡所得の特別控除の特例

空き家問題の対策として、空き家の売買を活発にし、空き家を減らしていく目的で「空き家に係る譲渡所得の特別控除の特例」 が作られました。

実家を相続して空き家となっている場合など一定の条件を満たす場合は、売却した利益から3,000万円を控除することができる制度です。

◆一定の条件とは

○ 平成28年4月1日から平成31年12月31日までの3年間の売却に限られます

○ 相続から3年目の年末までに売却したもの(平成25年1月2日以降に相続したものが対象です)

○ 昭和56年5月31日以前に建築された住宅であること(旧耐震基準)

○ マンションなど区分所有建物でないこと

○ 相続する前まで、亡くなった人が1人で住んでいた居住用家屋であること

○ 売却額が1億円を超えていないこと

○ 相続から売却まで、居住・貸付などに使われていないこと

○ 売却の時に、所定の耐震基準に適合した状態にリフォームしてあること、または、空き家を取り壊し更地にしてあること

○ 役所から条件を満たす証明書類を入手し、確定申告書に添付して申告すること

※取扱いに注意が必要ですので、特例の適用にあたっては、事前に専門家にご相談ください。

- 2025年7月(1)

- 2024年12月(1)

- 2024年10月(1)

- 2024年7月(1)

- 2023年12月(1)

- 2023年9月(1)

- 2023年5月(1)

- 2022年11月(1)

- 2022年7月(1)

- 2022年6月(1)

- 2021年12月(1)

- 2021年9月(1)

- 2021年5月(1)

- 2020年6月(2)

- 2019年12月(1)

- 2019年9月(1)

- 2019年6月(1)

- 2018年12月(2)

- 2018年7月(2)

- 2018年4月(2)

- 2017年11月(1)

- 2017年10月(1)

- 2017年9月(1)

- 2016年10月(1)

- 2016年9月(1)

- 2016年5月(2)

- 2015年10月(1)

- 2015年9月(1)

- 2015年8月(1)

- 2015年5月(1)

- 2015年4月(1)

- 2014年11月(1)

- 2014年8月(1)

- 2014年7月(1)

- 2014年5月(2)

- 2014年1月(1)

- よつば会計

- 〒733-0035広島県広島市西区南観音3-5-2空港通りビル5F TEL:082-234-0130

![]()

![]()