![]()

![]()

よつば通信 Vol.17 かしこい相続対策~相続税の税務調査について~

◆相続税の税務調査の状況

平成27事業年度(平成26年7月~平成27年6月)に行われた相続税の税務調査の件数は、11,935件でした。

相続税の申告件数は約5万6千件ですから、相続税の申告をした場合、2割の申告に税務調査が行われました。

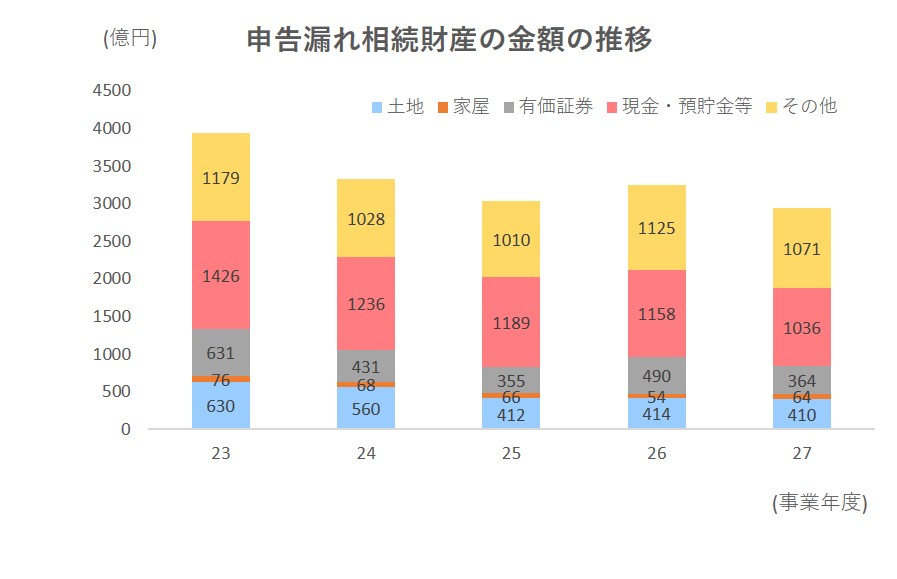

税務調査によって、申告漏れが指摘されているのは8割超です。申告漏れが指摘された財産の内訳は、その他財産36.4%、現金・預貯金35.2%、土地・建物16.0%、有価証券12.3%です。その他財産には、保険金や保険契約の権利などが含まれています。 8割くらいは金融資産の申告漏れです。

(国税庁のホームページより)

◆相続税の税務調査先の選定

相続税の申告書が提出されると、税務署は申告の内容について、銀行や証券会社など金融機関へ残高や口座の動きを確認します。確認するのは被相続人名義の口座だけではなく、配偶者や子供、孫などの家族名義の口座も調べられます。

この確認作業で、家族名義の預貯金が多いときは、その預貯金がどのように貯蓄されたかを調べます。

税務署が税務調査を行うかどうかを判断するとき、この預貯金の調査が最も重点的に行われているといっても差し支えありません。

税務上、家族名義の預貯金とは、預貯金の名義となっている人と実質的にその預貯金の所有者が異なる預貯金のことをいいます。

単に家族の名義を借りた預貯金は、被相続人の財産とされますので、そのような預貯金があるときは、相続税の税務調査になる可能性が非常に高くなります。

※掲載の情報については、2017年10月1日現在のものです。

- よつば会計

- 〒733-0035広島県広島市西区南観音3-5-2空港通りビル5F TEL:082-234-0130

![]()

![]()