![]()

![]()

よつば通信 2019年第1号 110万円の贈与ではもったいない

110万円までの財産を贈与しても贈与税がかからないことから、一般的には110万円以内での贈与がよく行われています。

しかし、贈与税がかからないから一番節税になるというわけではありません。

以下の事例を参考に、110万円の贈与と310万円の贈与の節税効果の違いについてみていきましょう。

(事例)

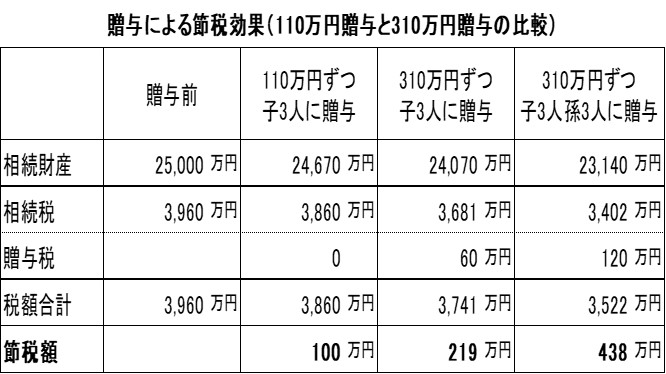

相続人 子3人

相続財産 2億5000万円

相続税見込み額 3960万円

110万円の贈与を子3人に行った場合は、贈与税がかかりません。相続税の節税効果は100万円です。

310万円の贈与を子3人に行った場合は、相続税の節税効果は、279万円です。贈与税60万円を差し引いた、実質の節税額は219万円になります。

310万円の贈与に対する贈与税は20万円で税負担率は6.4%です。

それに対して相続税の税負担率は30%ですから、贈与税を納めても、この方が得になります。

贈与税の30%から6.4%を引いた23.6%得することになります。

(930万円×23.6%=219万円)

贈与税を相続税の前払いと考えればよいのです。

贈与は、子だけでなく、子の配偶者や孫なども対象として、多くの人数に贈与していけば、より効果的です。

また、1年だけの贈与でなく、2年・3年と贈与を続けるほど、節税額は大きくなります。

資産構成や家族の状況、相続についての方針などに応じて贈与を活用してください。

相続税の心配がない場合には、110万円以下の贈与でよいでしょう。

※掲載の情報は、2019年6月17日現在のものです。

- よつば会計

- 〒733-0035広島県広島市西区南観音3-5-2空港通りビル5F TEL:082-234-0130

![]()

![]()